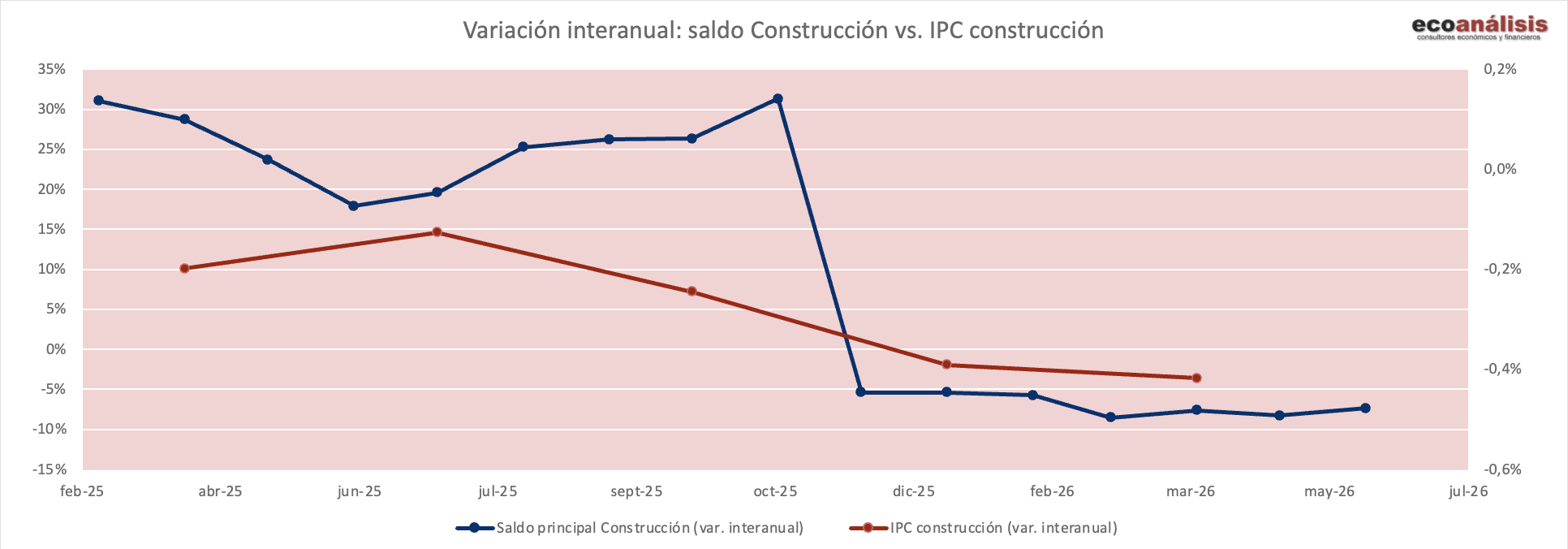

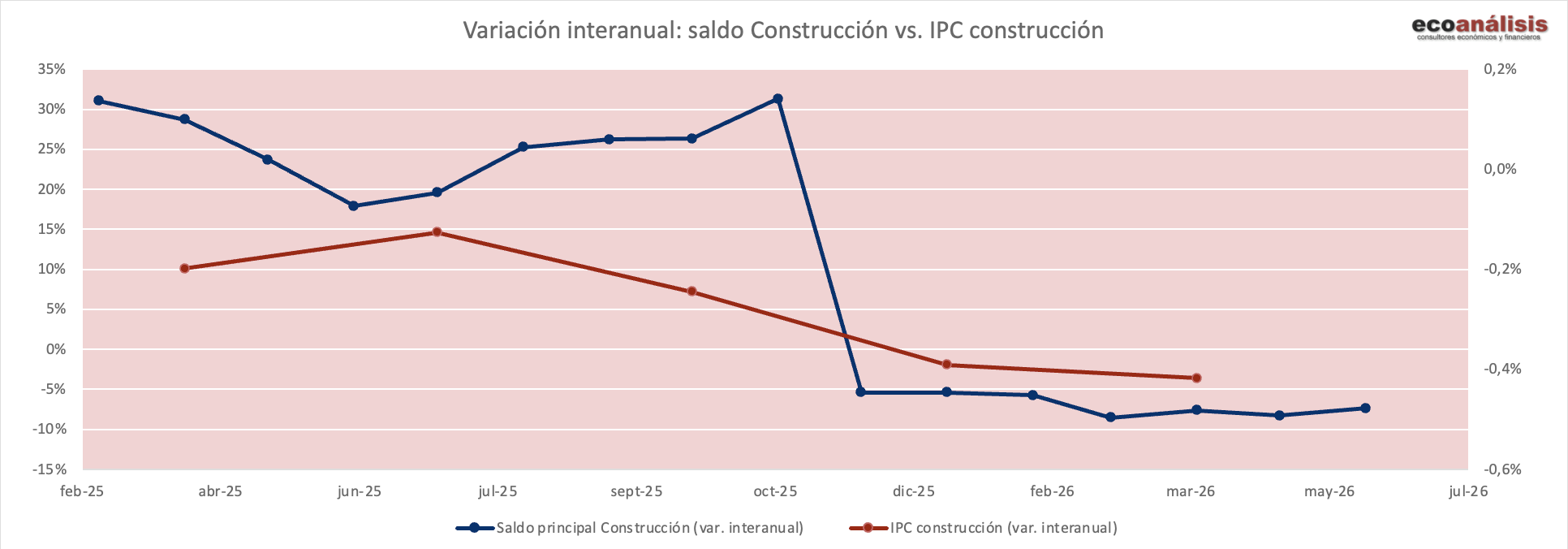

Durante buena parte de 2025 el financiamiento a la construcción en Costa Rica parecía

imparable: crecía a tasas interanuales cercanas al 30% y llegó a rozar el 33%. Sin

embargo, hacia el cierre del año el indicador dio un vuelco brusco y pasó a terreno

negativo, hasta ubicarse entre -7% y -8% en los primeros meses de 2026. En paralelo, la

variación interanual de los precios de la construcción se mantuvo en territorio

ligeramente negativo y fue profundizándose. Dos líneas que, leídas juntas, cuentan la

misma historia: un sector en enfriamiento dentro de una economía en desinflación.

Qué muestra el gráfico

La serie azul —el saldo del crédito destinado a construcción, en variación interanual— dibuja un

descenso gradual desde comienzos de 2025 (de ~33% a ~18% hacia mayo), una recuperación durante el verano (de vuelta a ~26–31% entre agosto y octubre) y luego un quiebre abrupto: de un pico cercano al 31% a valores negativos en cuestión de un período, estabilizándose alrededor de -7% a -8%.

La serie roja —los precios de la construcción, también en variación interanual— se mueve en un

rango mucho más estrecho, siempre por debajo de cero, y pasa de una caída leve a una algo más marcada hacia el final del período.

Por qué se frenó el crédito

La caída no es un fenómeno aislado del gráfico: coincide con lo que reportan el Banco Central

(BCCR) y varios economistas. Conviene separar tres capas.

-

Un efecto contable por el tipo de cambio. Buena parte del crédito a la construcción y a la vivienda está denominado en dólares. Como el colón se apreció con fuerza —el dólar pasó de un máximo histórico cercano a ¢697 en 2022 a menos de ¢500 en 2026, sus valores más bajos registrados—, el saldo de esos préstamos, al convertirse a colones al tipo de cambio vigente, "vale" menos aunque no se haya pagado un solo crédito. El BCCR y analistas como Roxana Morales (Observatorio Económico y Social, UNA) atribuyen a este efecto una parte importante de la merma: al desagregar por moneda, el crédito en dólares expresado en colones llegó a caer más de 6% interanual, mientras el crédito en colones aún crecía.

-

Una demanda estructuralmente débil. Más allá de la contabilidad, hay menos apetito real por endeudarse para construir. La capacidad de pago limitada de los hogares, los altos niveles de endeudamiento y el elevado costo de la vivienda restringen la contratación de nuevos créditos hipotecarios. El BCCR proyectó que la construcción con destino privado se contraería alrededor de 4,5% en 2025, y economistas la señalaron como el sector con peor desempeño del año, un lastre para el crecimiento. El empleo en la actividad y el índice de inicio de unidades residenciales también venían cayendo.

-

Un enfriamiento general del crédito. El financiamiento al sector privado acumula más de un año de desaceleración. Su crecimiento total pasó de tasas superiores al 6% interanual a apenas 0,08% hacia mayo de 2026. La construcción no se mueve contra la corriente: se enfría dentro de un sistema que, en conjunto, presta menos.

Una nota sobre el quiebre abrupto. El salto casi vertical de +31% a valores negativos en un solo

período es demasiado brusco para explicarse solo por demanda. Un movimiento así en una serie interanual suele reflejar un efecto base: si en el mismo mes del año anterior hubo un desembolso o registro puntualmente alto, al salir de la ventana de comparación la tasa se desploma. Ese efecto, sumado a la apreciación del colón y a la debilidad de fondo, es la explicación más plausible del escalón. (Dependerá de la fuente exacta del "saldo principal Construcción" de tu serie confirmar si hubo además una reclasificación o un ajuste puntual.)

Por qué ceden los precios

La deflación de la construcción es un espejo de lo que ocurre en toda la economía. Costa Rica cerró 2025 con inflación general negativa —del orden de -1,2% interanual en diciembre—, determinada sobre todo por los precios de los bienes. Tres fuerzas empujan hacia abajo los costos de construir:

- La misma apreciación del colón. El sector usa muchos insumos importados —acero, perfiles de hierro, pinturas, equipos—. Con un dólar más barato, esos materiales cuestan menos en colones, lo que presiona a la baja el índice de precios. Es notable que el tipo de cambio explica a la vez la caída del saldo de crédito y la de los precios: el mismo motor mueve las dos líneas del gráfico.

-

El contexto de desinflación global. Tras el pico inflacionario pospandemia, buena parte del mundo transita una fase de moderación de precios, y Costa Rica no escapa a ella.

- Insumos y transporte más baratos. La baja del precio internacional del petróleo abarató el transporte y varios insumos. En los reportes del INEC, artículos como encofrados metálicos, pinturas y secciones de hierro o acero figuran entre los de mayor efecto a la baja mes a mes.

El hilo que une ambas líneas

Lo interesante del gráfico es que no muestra dos fenómenos independientes, sino dos manifestaciones de un mismo ajuste. La apreciación del colón —resultado de una política monetaria relativamente restrictiva, una abundancia de divisas y un dólar débil a nivel internacional— actúa sobre ambas series: reduce el valor en colones de los créditos en dólares (línea azul) y abarata los insumos importados (línea roja). A eso se suma una demanda de construcción genuinamente floja y un crédito que, en toda la economía, perdió impulso.

En otras palabras: el saldo de crédito a la construcción no cayó tanto porque de repente nadie quiera construir, sino por una combinación de contabilidad cambiaria, efecto base y un enfriamiento real del sector; y los precios no bajan por una crisis de demanda dramática, sino por un entorno de desinflación amplificado por el colón fuerte.

Qué mirar hacia adelante

La sostenibilidad de estas tendencias depende, en gran medida, del tipo de cambio. Si el colón deja de apreciarse o revierte —por ejemplo, ante un repunte de la factura petrolera—, tanto el efecto contable sobre el crédito como el abaratamiento de insumos podrían atenuarse. Del lado real, la clave será si la capacidad de pago de los hogares y la demanda de vivienda encuentran piso. Por ahora, el gráfico retrata a un sector que se ajusta en volumen y en precio al mismo tiempo.

Fuentes principales: Banco Central de Costa Rica (Informe de Política Monetaria de octubre de 2025, Informe Anual de

Estabilidad Financiera 2025 y comentarios de la economía nacional); Instituto Nacional de Estadística y Censos (Índices de

Precios de la Construcción, base febrero 2025); declaraciones de Roxana Morales (UNA), Edna Camacho (ABC) y

economistas citados en La Nación y El Financiero; análisis del FMI sobre la apreciación del colón (Artículo IV, 2026).