El oro ha desempeñado un papel crucial en la economía, tanto como bien de consumo y activo financiero, destacándose especialmente por su capacidad para proteger la riqueza en períodos de incertidumbre. Su desempeño frente a la inflación ha sido un tema de análisis constante, ya que se le percibe como una reserva de valor capaz de mitigar los efectos de la inflación y la pérdida del poder adquisitivo de las monedas.

La relación entre el oro y la inflación ha variado con el tiempo, lo que plantea la pregunta: ¿es el oro realmente una cobertura eficiente contra la inflación? Este artículo analiza el rendimiento del oro frente a este fenómeno, utilizando datos históricos. Con ello, se busca ofrecer una perspectiva clara sobre el papel del oro como herramienta de inversión, en un contexto donde la inflación aparece como una de las principales preocupaciones económicas.

El oro ha sido considerado un refugio de inversión, valorado por su escasez y durabilidad. Al cotizarse en dólares estadounidenses, su precio está influenciado por la inflación y el poder adquisitivo de esta moneda, así como por los rendimientos de los bonos del Tesoro de EE. UU. Históricamente, en períodos de alta inflación, el oro tiende a apreciarse, ya que los inversionistas buscan proteger su capital frente a la pérdida de valor del dinero. Sin embargo, cuando las tasas de interés suben, el atractivo del oro puede disminuir, ya que los bonos y otros activos empiezan a ofrecer mayores rendimientos.

A finales del 2004, el lanzamiento de los primeros ETF de oro en Estados Unidos contribuyó a aumentar la liquidez del mercado y facilitar el acceso de inversionistas institucionales y minoristas. Este mayor acceso generó un impulso en la demanda, y el precio del oro se ve marginalmente influenciado por el crecimiento de estos fondos como nueva vía de inversión.

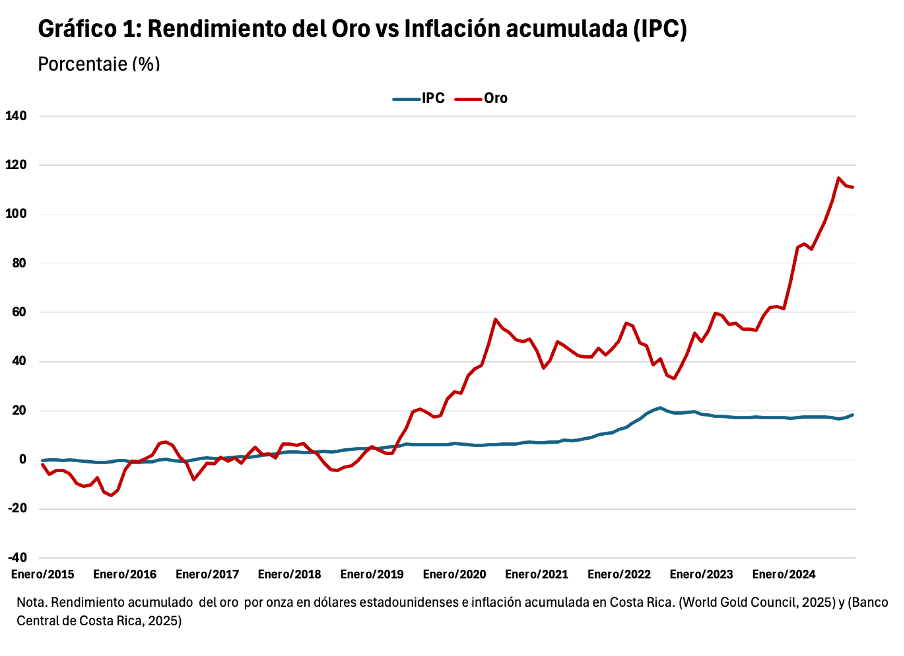

El gráfico anterior muestra la evolución del rendimiento del oro en comparación con la inflación acumulada de Estados Unidos según el Consumer Price Index, desde 1980 hasta el 2024. La inflación acumulada presenta un crecimiento sostenido y relativamente estable a lo largo del tiempo, con una aceleración notable en los últimos años, marcados por los efectos del Covid-19.

A diferencia de la inflación, el rendimiento del oro es mucho más volátil, y se observan periodos de crecimiento significativo seguidos de caídas pronunciadas. En 1980, se vivió una época en la que el oro alcanzó su pico histórico. Esto, después del fin del patrón oro en 1971 bajo el presidente Nixon, lo que marcó el inicio de una serie de fluctuaciones en su rendimiento, reflejando cambios en las políticas monetarias, las dinámicas económicas globales y una migración hacia el sistema fiduciario. Entre 1980 y el 2000, el precio del oro experimentó una notable caída. Alcanzando un precio mínimo de 271$ por onza en el 2001.

A partir de 2001, el precio del oro experimentó un aumento significativo, alcanzando hasta 1.400 dólares por onza en 2010. Este auge estuvo marcado por varios eventos de inestabilidad económica.

A finales de la década de 1990 y principios de 2000, la sobrevaloración de las acciones tecnológicas llevó al estallido de la burbuja del puntocom, causando una recesión económica y una disminución en la confianza de los inversores. Este entorno de incertidumbre económica impulsó a muchos a buscar activos refugio como el oro.

En 2004, la introducción de los fondos cotizados en bolsa (ETFs) de oro facilitó su inversión, aumentando la demanda y, por ende, el precio del oro. Estos instrumentos financieros permitieron a los inversores acceder al oro de manera más sencilla y líquida.

La crisis financiera global de 2007-2008 también, generó una gran incertidumbre económica, lo que nuevamente llevó a los inversores a buscar activos refugio, impulsando su precio al alza. La crisis de liquidez y la inestabilidad en mercados financieros hicieron que el oro se percibiera como una inversión más segura en tiempos de crisis.

Desde 2010, el rendimiento del oro ha mostrado diversas fluctuaciones, generalmente a la baja, en un entorno de economía estable y tasas de interés bajas. Sin embargo, a partir de 2016, el precio del oro experimentó una tendencia alcista, influenciada por factores como tensiones comerciales y políticas monetarias expansivas. En general, su rendimiento ha mostrado una convergencia hacia la inflación acumulada, reflejando su papel como refugio seguro en tiempos de incertidumbre económica.

En 2020, el brote de COVID-19 marcó una época de incertidumbre. Además, la política monetaria expansiva aumentó la cantidad de dinero en circulación, generando devaluación y desconfianza en las monedas. En conjunto, estos factores impulsaron un incremento en la demanda de activos físicos, mostrando una convergencia entre la inflación acumulada y el rendimiento del oro desde 1980.

El oro ha sido históricamente valorado como un activo de reserva y una herramienta para preservar la riqueza, especialmente en tiempos de incertidumbre económica. Durante estos periodos, su capacidad para actuar como refugio resulta evidente, ya que tiende a mantener su valor e incluso experimentar aumentos, atrayendo a inversionistas que buscan proteger su capital frente a crisis. Sin embargo, en tiempos económicos de mayor estabilidad, su desempeño se torna mucho menos consistente. Factores como su alta volatilidad, la especulación del mercado y su falta de correlación clara con índices inflacionarios limitan su efectividad como un mecanismo predecible de protección.

Aunque el oro puede desempeñar un rol estratégico dentro de un portafolio diversificado, su naturaleza como activo de reserva no lo convierte en una solución integral para preservar el poder adquisitivo en todas las circunstancias. Para gestionar de forma más eficiente los riesgos económicos y la inflación en períodos de estabilidad, es recomendable considerar alternativas complementarias, como bonos u otros activos reales que ofrecen rendimientos estables a largo plazo.

Fuentes Consultadas:

Banco Central de Costa Rica. (2025). Índice de Precios Al Consumidor Base diciembre 2020 https://gee.bccr.fi.cr/indicadoreseconomicos/Cuadros/frmVerCatCuadro.aspx?idioma=1&CodCuadro=+2732

St. Louis FED. (2025). Consumer price index for all urban consumers: All items in U.S. city average. FRED. https://fred.stlouisfed.org/series/CPIAUCSL

World Gold Council. (2025). Gold spot price and cost of gold. https://www.gold.org/goldhub/data/gold-prices#registration-type=google&just-verified=1