Por primera vez en su historia, la agencia calificadora Moody’s ha rebajado la calificación crediticia de Estados Unidos. Con esta decisión, las tres principales agencias de calificación —Moody’s, S&P y Fitch— han retirado al país su estatus más alto, lo que evidencia un giro en la evaluación internacional sobre la disciplina fiscal del país.

La posición de Moody’s degrado la calificación de Aaa con perspectiva negativa a Aa1 con perspectiva estable. En otras palabras, Estados Unidos pierde su máxima nota crediticia, aunque la nueva perspectiva estable sugiere que, por ahora, no se anticipan recortes adicionales. Esta decisión refleja una creciente preocupación por el deterioro de los fundamentos fiscales del país, así como por la limitada capacidad institucional para corregir su trayectoria.

El principal argumento detrás del downgrade se basa en la preocupación por la sostenibilidad fiscal de Estados Unidos, dado que el déficit fiscal alzanza un 6.2% del PIB en 2025, mientras que la deuda pública ha mostrado una tendencia ascendente durante la última década. A diferencia de otros episodios, esta situación no responde a medidas contracíclicas o choques transitorios, sino a un desbalance estructural en las cuentas fiscales del país.

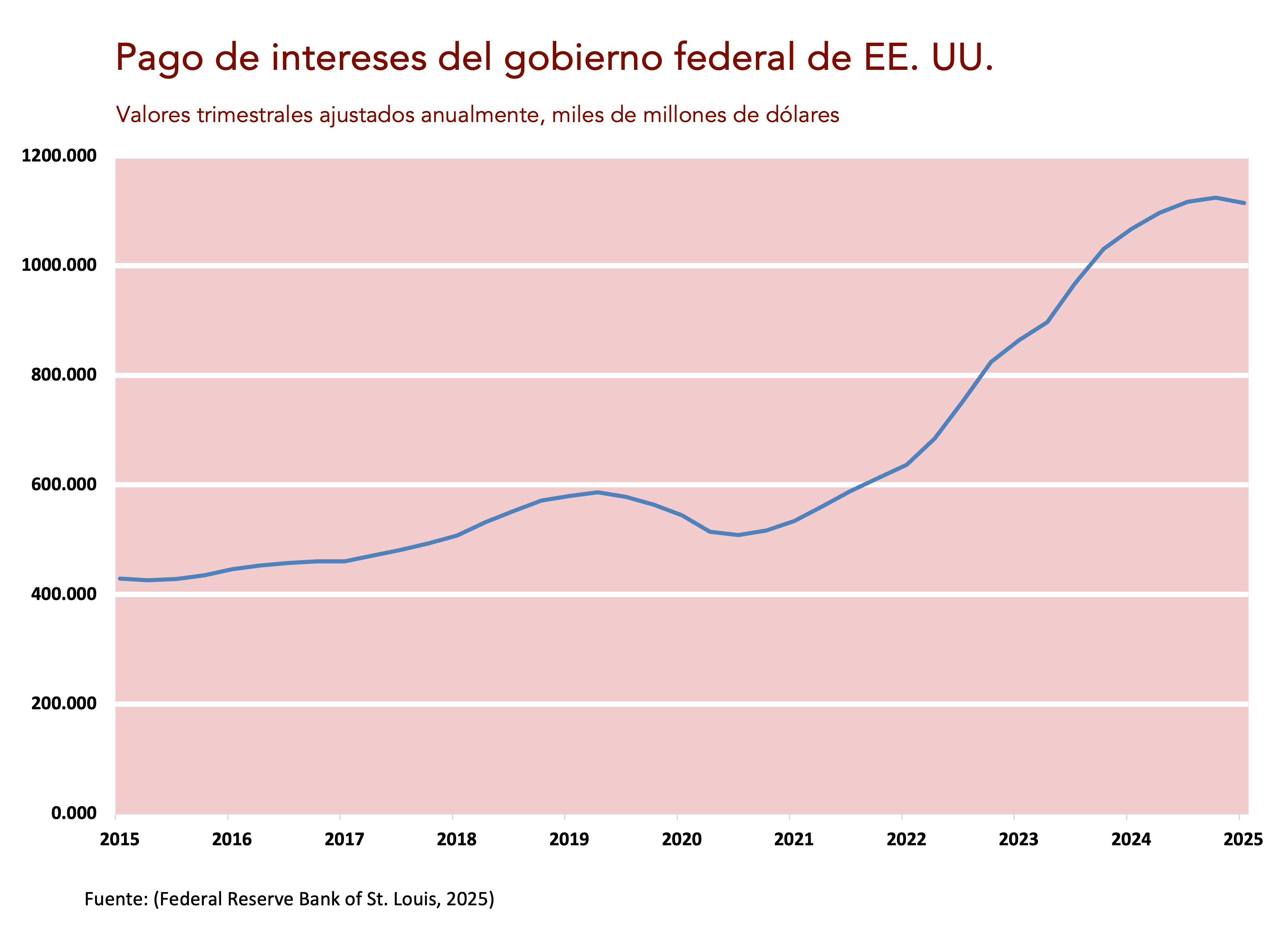

Este ajuste de Moody’s refleja una inquietud más profunda sobre la dirección de las finanzas públicas, pues anticipa un aumento significativo del déficit en los próximos años. Esta proyección se da en un contexto donde el límite de deuda federal ya alcanza los 36.1 billones de dólares y las obligaciones por intereses se han disparado: en 2024, el gobierno destinó más de 1.124 billones de dólares al servicio de la deuda, y en el primer trimestre de 2025, esta cifra anualizada asciende a 1.114 billones.

En este escenario, la solidez económica e institucional del país ya no resulta suficiente para compensar las señales de deterioro financiero para Moody’s. La calificadora de riesgo ha dejado claro que la resiliencia histórica de la economía estadounidense no puede seguir justificando una nota crediticia máxima si no hay avances creíbles en la consolidación fiscal.

El deterioro de los indicadores fiscales se ha visto reflejado en los mercados financieros, particularmente en el comportamiento de los bonos del Tesoro a 10 años. El precio de estos títulos ha caído de forma sostenida, producto de su relación inversa con las tasas de interés. A medida que la Reserva Federal mantiene una postura restrictiva, hay mayores rendimientos al adquirir deuda estadounidense, elevando los yields y reduciendo el valor de los bonos en circulación. Jerome Powell, presidente de la Fed, ha reiterado que las decisiones de política monetaria seguirán siendo guiadas por los datos —una posición data-driven—, descartando recortes prematuros en un entorno donde la inflación aún no está completamente controlada. Esta postura ha generado fricciones con el gobierno de Donald Trump, quien ha abogado por una reducción de tasas más agresiva. Sin embargo, en ausencia de recortes, el costo de refinanciar la deuda se mantiene elevado, lo que acentúa los desafíos fiscales que motivaron la rebaja crediticia.

En este contexto, los rendimientos de los bonos del Tesoro —especialmente los de 10 años— han seguido una trayectoria ascendente en los últimos meses. Este incremento en los yields responde a la creciente presión del gobierno estadounidense por financiar déficits persistentes mediante nuevas emisiones de deuda, en un contexto de tasas de interés elevadas y una credibilidad más baja en una consolidación fiscal cercana. Los rendimientos de los bonos son un indicador clave porque reflejan la percepción de los inversionistas sobre el riesgo y la rentabilidad esperada: a mayores tasas, mayor es el riesgo exigido para prestar dinero al gobierno, lo que a su vez reduce el precio de los bonos debido a la relación inversa entre ambos.

A esto se suman choques en la demanda extranjera. China ha venido reduciendo su exposición a bonos estadounidenses, mientras que Japón, aunque sigue siendo el mayor tenedor, también muestra cautela ante la evolución de las tasas y la volatilidad cambiaria. Este menor interés externo aumenta la presión sobre el Tesoro para ofrecer mayores rendimientos y atraer compradores.

El aumento en el costo del financiamiento se traslada a diversos sectores de la economía. Las tasas hipotecarias han alcanzado niveles altos, lo que impacta negativamente en el mercado inmobiliario. Paralelamente, el servicio de la deuda pública —que en 2024 superó los 1.1 billones de dólares solo en intereses— consume una proporción creciente del presupuesto federal, restringiendo la capacidad para destinar recursos a otras áreas prioritarias y poniendo en duda la viabilidad fiscal del país a largo plazo.

Fuentes consultadas:

Federal Reserve Bank of St. Louis. (2025a). Federal government current expenditures: Interest payments. https://fred.stlouisfed.org/series/A091RC1Q027SBEA#

Library of Congress. (2025). Federal debt and the debt limit in 2025. https://www.congress.gov/crs-product/IN12045

Moody’s Ratings. (2025). Moody’s Ratings downgrades United States ratings to Aa1 from Aaa; changes outlook to stable. Ratings.moodys.com. https://ratings.moodys.com/ratings-news/443154