Los fondos cotizados en bolsa (ETFs) han transformado la manera en que inversionistas institucionales y minoristas participan en los mercados financieros. Su crecimiento ha sido notable en las últimas décadas, consolidándose como una herramienta clave para la asignación de capital y la diversificación de portafolios. Este cambio ha modificado la dinámica del mercado, influyendo en la liquidez, la volatilidad y la estructura de los índices bursátiles.

El ascenso de los ETFs ha traído consigo una mayor automatización en la asignación de capital. A diferencia de la inversión activa, donde la selección de activos se basa en análisis fundamental o técnico, los ETFs pasivos canalizan grandes volúmenes de capital de manera mecánica hacia los activos que componen los índices que replican. Esta dinámica ha reducido la necesidad de decisiones individuales sobre cada acción, pero también ha introducido efectos de segundo orden en las valoraciones del mercado.

Uno de los efectos más relevantes ha sido el impacto en los múltiplos de valoración, especialmente en el ratio precio-ganancias (P/E [Price-Earnings]) de los principales índices bursátiles. A medida que los ETFs han ganado popularidad, los flujos constantes de inversión han influido en la composición y el rendimiento de los índices como el S&P 500, el Nasdaq-100 y el MSCI Emerging Markets. Si bien no todos los inversionistas ingresan capital de manera automática, una parte significativa de los flujos proviene de contribuciones periódicas y rebalanceos de portafolios, lo que ha generado una presión al alza en los múltiplos de valoración. En un entorno donde las estrategias pasivas dominan una parte significativa de las operaciones diarias, la relación entre la asignación de capital y la valoración de los activos ha cambiado sustancialmente.

El P/E Ratio como indicador de valoración en mercados impulsados por ETFs

El P/E ratio es una de las métricas más utilizadas para evaluar si un mercado está sobrevalorado o infravalorado en relación con sus ganancias. Este indicador puede interpretarse de varias maneras:

- Como el costo por unidad de ganancia

- Un P/E de x significa que los inversionistas están dispuestos a pagar $x por cada $1 de ganancia que genera una empresa en un año.

- En este sentido, el P/E refleja cuánto cuesta acceder a las utilidades de una empresa o índice en términos de precio de la acción.

- Como una medida de expectativas de crecimiento

- Un P/E alto suele indicar que los inversionistas esperan un crecimiento fuerte en el futuro y están dispuestos a pagar una prima por ello.

- Un P/E bajo puede sugerir que el mercado tiene expectativas más bajas sobre el crecimiento de las utilidades o que la acción está infravalorada.

- Como un indicador de valoración relativa

- Comparar el P/E de un índice o sector con su promedio histórico permite evaluar si el mercado está sobrevalorado o infravalorado en función de sus niveles previos.

- También puede usarse para comparar diferentes mercados, como el S&P 500 vs. MSCI Emerging Markets, para entender dónde el capital está fluyendo en función de valoraciones.

Evolución del P/E en distintos índices

El impacto de los ETFs en el mercado se ha reflejado en la evolución de los múltiplos P/E de varios índices clave:

- S&P 500: La concentración en las "Magnificent 7 (siete empresas más valiosas)" ha elevado su P/E en relación con su promedio histórico, impulsado por los flujos hacia ETFs de gran capitalización.

- Nasdaq-100: Dado que este índice está compuesto por empresas tecnológicas de alto crecimiento, su P/E ratio ha sido históricamente más alto que el del S&P 500, reflejando mayores expectativas de expansión en utilidades.

- Russell 2000: Al representar empresas de pequeña capitalización, su P/E ratio tiende a ser más volátil, dependiendo del acceso al crédito y las condiciones macroeconómicas.

- Dow Jones Industrial Average : A diferencia del S&P 500 y el Nasdaq-100, el Dow Jones es un índice ponderado por precio y compuesto por 30 empresas de gran capitalización de distintos sectores. Su P/E tiende a ser más estable y conservador, ya que incluye compañías más establecidas con menores tasas de crecimiento, como aquellas en los sectores de manufactura, consumo y energía. Sin embargo, la entrada de flujos pasivos también ha influido en su valoración, aunque en menor medida que en índices dominados por tecnología.

Limitaciones del P/E Ratio

Si bien el P/E es un indicador útil, tiene ciertas limitaciones:

- No toma en cuenta el crecimiento futuro de las utilidades.

- Puede ser engañoso en momentos de crisis cuando las ganancias caen abruptamente, inflando el múltiplo artificialmente.

- No considera la estructura de capital ni la deuda de las empresas.

Para comprender cómo los ETFs han influido en la dinámica de los mercados, es clave analizar la evolución del P/E ratio en distintos índices y su interpretación bajo diferentes metodologías de medición.

En particular, el S&P 500 es uno de los índices que recibe mayores flujos de inversión a través de ETFs, consolidándose como un referente clave en los mercados globales. La constante entrada de capital en fondos que lo replican ha contribuido a la estabilidad de su demanda, reduciendo la volatilidad en comparación con otros índices y elevando su P/E ratio de manera sostenida en los últimos años.

Este fenómeno ha amplificado la dependencia del índice en un grupo reducido de compañías, especialmente en las de mayor capitalización, lo que ha generado nuevas interrogantes sobre la sostenibilidad de sus niveles de valoración y los riesgos asociados a su composición actual.

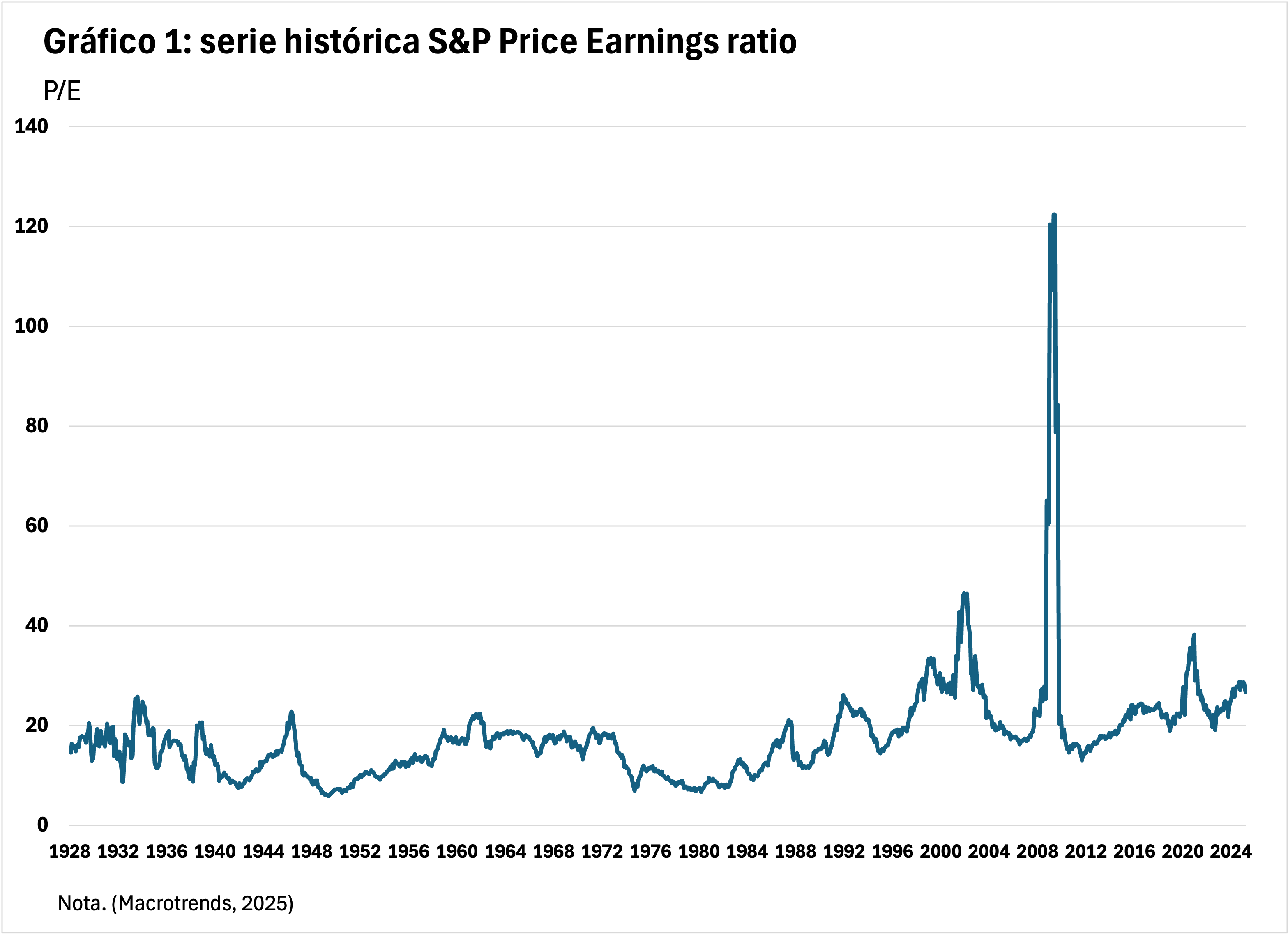

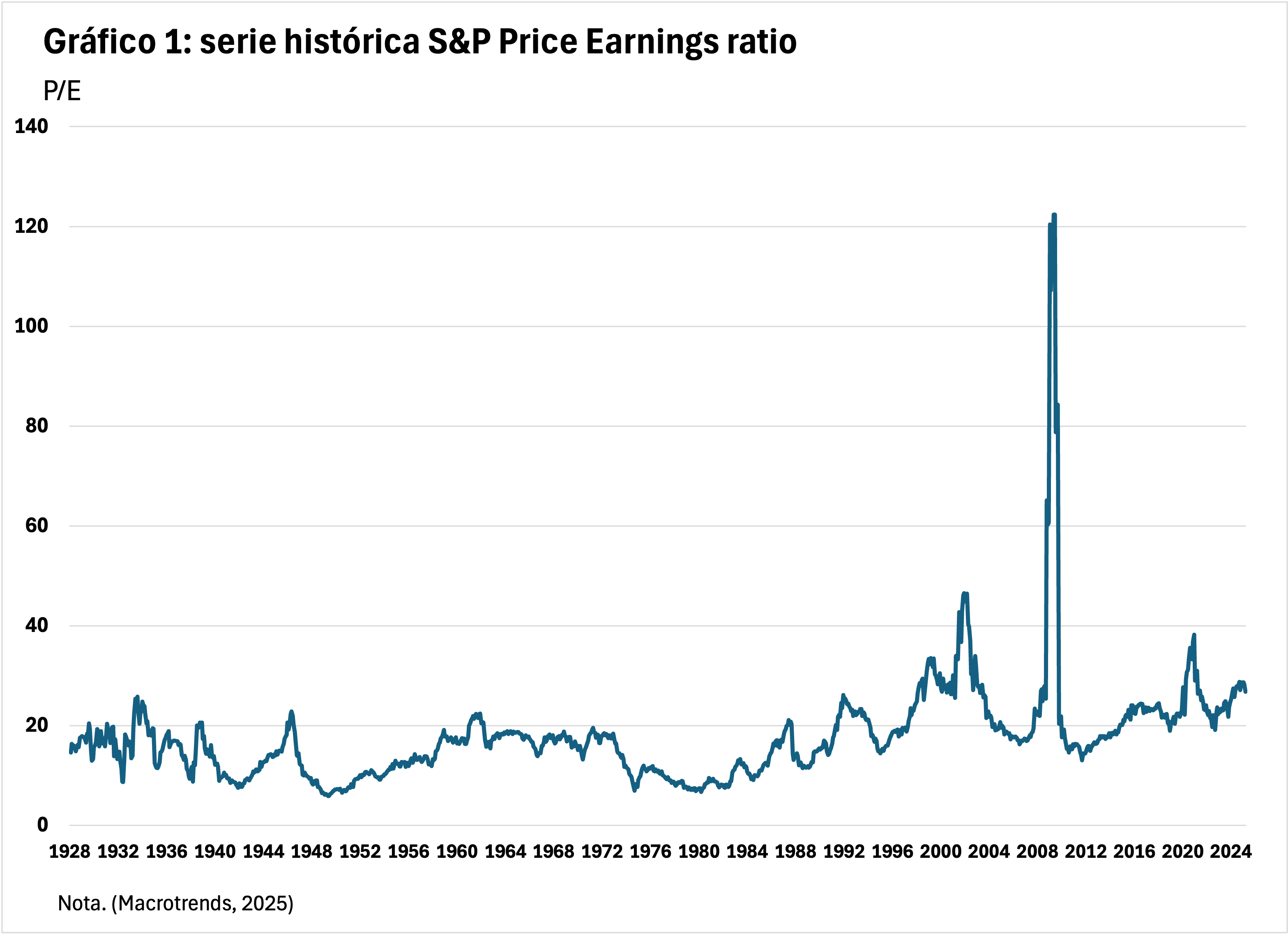

Evolución Histórica del Ratio P/E

- Gran Depresión (1929-1939)

A finales de la década de 1920, el P/E se encontraba en torno a 20, pero con el colapso de 1929, las valuaciones cayeron drásticamente, reduciendo el indicador a menos de 10. Durante los años 30, las bajas utilidades empresariales contribuyeron a la volatilidad del indicador, que se mantuvo en niveles bajos hasta la Segunda Guerra Mundial. - Segunda Guerra Mundial y la Posguerra (1940-1950)

Durante la Segunda Guerra Mundial, el mercado mostró estabilidad, con el P/E fluctuando entre 10 y 15. Tras el conflicto, la recuperación económica y el crecimiento industrial estabilizaron el P/E en niveles cercanos a 15. - Expansión de Posguerra y Crisis de los Años 70 (1950-1980)

Durante las décadas de 1950 y 1960, el P/E se mantuvo estable en torno a 15-18. Sin embargo, la crisis del petróleo y la estanflación de los años 70 provocaron una caída en las valuaciones bursátiles, llevando el P/E a niveles de aproximadamente 7-10. - Boom Tecnológico y Burbuja Puntocom (1980-2002)

A partir de los años 80, el P/E comenzó a aumentar con el auge de las tecnologías y la liberalización de los mercados. En los años 90, la burbuja de las puntocom elevó el P/E a niveles superiores a 40 en el año 2000, alcanzando uno de sus picos históricos antes del colapso y posterior caída a valores cercanos a 15 en 2002. - Crisis Financiera Global (2008-2009)

En 2008, la crisis de las hipotecas y la caída del mercado llevaron a un aumento drástico en el P/E debido a la caída abrupta de las ganancias. El indicador superó los 120 puntos en 2009, reflejando la dislocación del mercado, antes de estabilizarse nuevamente en torno a 15-20 en los años siguientes. El aumento del P/E no significó que las acciones estuvieran extremadamente sobrevaloradas, sino que reflejaba la combinación de una caída abrupta en las utilidades y una recuperación anticipada en los precios de las acciones. Con el tiempo, las ganancias corporativas se recuperaron y el P/E ratio converge a niveles más normales. - Período Reciente: Pandemia y Expansión Tecnológica (2020-2024)

La crisis del COVID-19 provocó una caída abrupta de las ganancias en 2020, lo que impulsó el P/E a niveles cercanos a 35 , uno de los más altos en la historia reciente. La combinación de menores earnings y la rápida recuperación de los precios de las acciones, impulsada por estímulos monetarios y fiscales, generó un pico en la valoración del mercado. A medida que las ganancias empresariales comenzaron a recuperarse en 2021, el P/E ratio descendió, reflejando un ajuste en la relación entre precios y utilidades. Sin embargo, desde la pandemia, ha persistido una tendencia creciente en las valoraciones, impulsada por el continuo flujo de capital hacia los ETFs y el dominio de las grandes empresas tecnológicas dentro de los índices más importantes.

Flujos de Capital:

El P/E, como indicador de valoración, refleja en gran medida las expectativas del mercado sobre el futuro rendimiento de una empresa o un índice. Sin embargo, los ETFs han introducido una nueva capa de complejidad al análisis de este ratio. Los flujos de capital hacia ETFs pasivos han incrementado la demanda en ciertos sectores o activos, lo que eleva las valoraciones sin que necesariamente haya un cambio fundamental en las perspectivas de crecimiento.

El fenómeno de la inversión pasiva ha llevado a un aumento en la concentración de capital en unos pocos sectores, principalmente en tecnología, lo que impacta de manera más pronunciada en los índices como el Nasdaq-100. Este tipo de flujos de capital, al ser constantes y automáticos, genera presiones al alza sobre los múltiplos P/E, especialmente cuando se da el rebalanceo periódico de los fondos.

A lo largo de los años, hemos visto cómo el ascenso de los ETFs ha coincidido con un crecimiento de la capitalización bursátil de unas pocas compañías, lo que aumenta la influencia de estos valores dentro de los índices y eleva su P/E. Esto no solo altera las expectativas de los inversionistas, sino que también podría distorsionar la verdadera valoración de muchos activos, ya que gran parte de las decisiones de compra y venta se basan en factores mecánicos y no en el análisis fundamental.

Esto lleva a una mayor desconexión entre las valoraciones y el desempeño real de las empresas en algunos casos, ya que los flujos pasivos no siempre reflejan las condiciones del mercado o el crecimiento real de las empresas. Si bien los ETFs han democratizado el acceso al mercado y proporcionado una mayor eficiencia en la asignación de capital, también es esencial reconocer los riesgos de una sobrevaloración causada por estos flujos automáticos.

La última semana, los fondos cotizados en bolsa (ETFs) en diversas categorías registraron una entrada de capital significativa, con un total de $22.3 mil millones en flujos de inversión. Esto ha llevado los flujos acumulados del año a $242 mil millones. Los ETFs de acciones estadounidenses fueron los más destacados, con $11.8 mil millones en inflows, seguidos de los ETFs de renta fija de EE. UU., que recibieron $4 mil millones. Además, los ETFs apalancados vieron una entrada de $2.53 mil millones.

Este patrón de flujos refleja una fuerte demanda por activos en EE. UU., especialmente en el ámbito de la renta variable. De los $11.8 mil millones de flujos hacia los ETFs de acciones estadounidenses, una parte significativa de estos se canaliza hacia los ETFs que replican el S&P 500, como el SPDR S&P 500 ETF (SPY), el iShares Core S&P 500 ETF (IVV), y el Vanguard S&P 500 ETF (VOO). Esto subraya el papel clave de los ETFs pasivos, que canalizan grandes volúmenes de capital hacia el índice, elevando aún más su capitalización y afectando los múltiplos de valoración, como el ratio P/E.

El crecimiento de estos flujos refleja un cambio significativo en las dinámicas de inversión, con una fuerte inclinación hacia estrategias pasivas que afectan no solo la liquidez y la volatilidad del mercado, sino también los rendimientos de los principales índices como el S&P 500. Las inversiones en ETFs de renta fija y apalancados también muestran el interés en una diversificación más amplia, pero el impacto más evidente sigue siendo en los índices de renta variable.

Este flujo continuo de capital hacia los ETFs de acciones estadounidenses subraya la confianza en el mercado de acciones y el continuo crecimiento de los fondos pasivos como una herramienta dominante de asignación de capital.