Durante los últimos dos años, la inflación ha sido uno de los principales temas de conversación para la economía costarricense. Tras alcanzar niveles elevados en 2022, impulsados por los choques de oferta derivados de la pandemia de Covid-19, el aumento de los precios internacionales de materias primas y alimentos, factores internos y el efecto rezagado de una política monetaria expansiva implementada para apoyar la recuperación económica, el panorama ha cambiado de manera considerable. El Índice de Precios al Consumidor se sitúa por debajo del rango meta establecido por el Banco Central de Costa Rica (3%), un giro que invita a reflexionar sobre las fuerzas que han permitido este ajuste y sobre los desafíos que podrían surgir en los próximos meses.

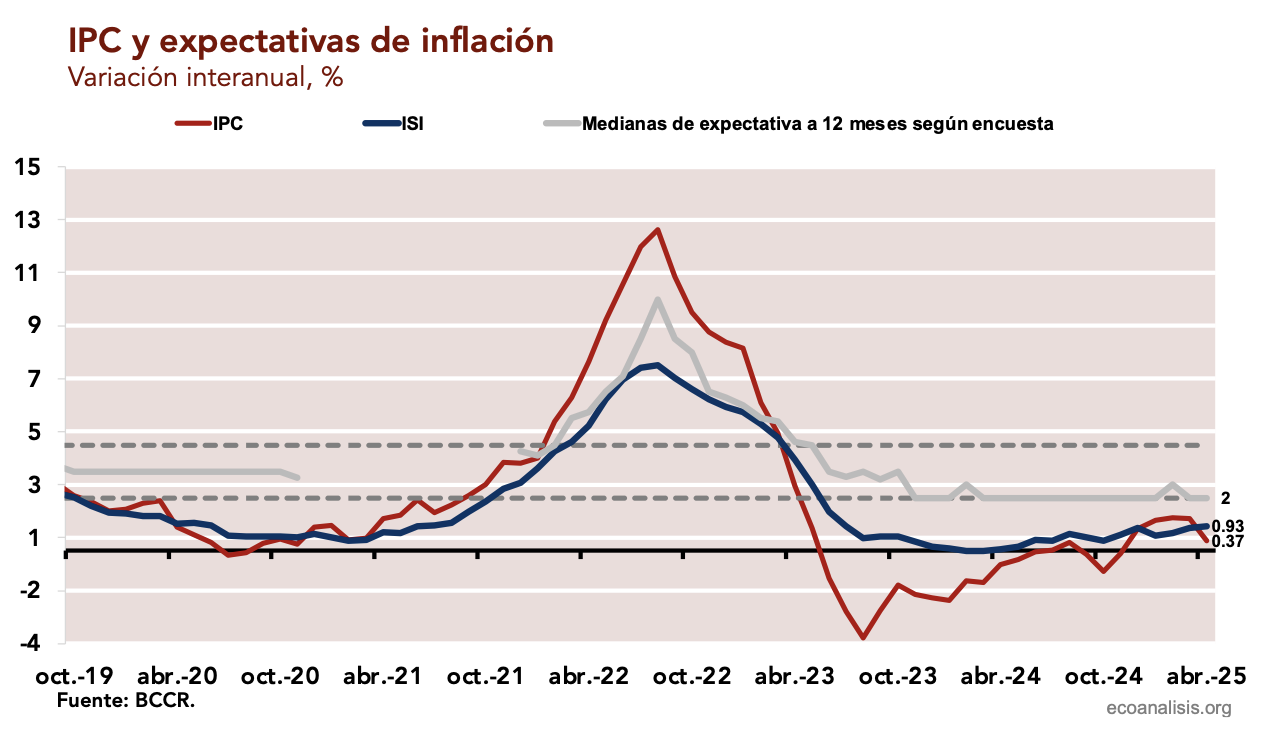

En Costa Rica, la variación del Índice de Precios al Consumidor (IPC) se ha moderado considerablemente, situándose en un 0.37 % en abril de 2025. Este nivel refleja una desaceleración en el aumento generalizado de los precios y confirma que la inflación se mantiene muy por debajo del objetivo del Banco Central. Este entorno también ha favorecido un anclaje firme de las expectativas de inflación: actualmente, las expectativas se encuentran en niveles mínimos y la mediana de expectativa a 12 meses se sitúa en un 2 %, reforzando la credibilidad de la política monetaria.

Paralelamente, la variación del Índice de Spread Interbancario (ISI) se ubica en 0.93 %. El ISI es una medida que refleja la diferencia entre las tasas de interés que los bancos cobran y pagan entre sí en el mercado interbancario. De manera más sencilla, indica el costo y la disponibilidad del financiamiento en el sistema bancario. Un ISI más alto puede señalar condiciones financieras más restrictivas o mayor percepción de riesgo, mientras que un ISI más bajo suele asociarse a un ambiente crediticio más accesible. En el contexto actual, el nivel del ISI es consistente con un entorno financiero más ajustado, tras el ciclo de endurecimiento monetario.

Uno de los factores clave detrás de la moderación inflacionaria ha sido el giro oportuno de la política monetaria. El Banco Central de Costa Rica fue el más rápido en la región en ajustar las tasas de interés tras la pandemia, adoptando una postura claramente restrictiva. La Tasa de Política Monetaria (TPM) alcanzó un 9 % en su punto máximo, un nivel históricamente alto que contribuyó de manera decisiva a anclar las expectativas de inflación y a frenar el crecimiento del crédito. Este endurecimiento de las condiciones financieras, implementado de manera anticipada, permitió que el país lograra una corrección inflacionaria más rápida en comparación con otros mercados emergentes.

Superada la fase de endurecimiento monetario, el enfoque del Banco Central ahora está en calibrar la trayectoria futura de su política. Viene reduciendo la Tasa de Política Monetaria de forma gradual desde marzo de 2023, ubicándola en 4%. No obstante, mantiene una postura prudente, influida por factores tanto externos como internos. Por un lado, el mercado ha moderado sus expectativas sobre el ritmo de recortes de tasas por parte de la Reserva Federal de Estados Unidos, ante una inflación que continúa mostrando persistencia. Si la FED mantiene tasas elevadas por más tiempo, ello podría limitar el margen de maniobra del BCCR, que debe evitar un relajamiento que genere presiones sobre el tipo de cambio o provoque salidas de capital.

Por otro lado, el Banco Central también observa señales de potenciales presiones inflacionarias internas, asociadas a una posible reactivación de la demanda, aumentos en precios regulados y ajustes salariales, así como riesgos externos derivados de la volatilidad en los precios de materias primas y alimentos. En este entorno, la cautela en la conducción de la política monetaria busca preservar la estabilidad alcanzada, evitando que un ajuste prematuro de las tasas comprometa el anclaje de las expectativas de inflación.

El ciclo de relajamiento monetario ha mostrado una transmisión desigual dentro del sistema financiero costarricense. En particular, las tasas pasivas —las que los bancos ofrecen a los depositantes— han seguido de manera más clara la trayectoria descendente de la Tasa de Política Monetaria (TPM), ajustándose progresivamente en respuesta al menor costo de oportunidad de mantener recursos en colones. Este comportamiento contrasta con lo que típicamente se observa en muchos mercados, donde las tasas pasivas tienden a mostrar mayor rigidez debido a que una parte importante de los depósitos está pactada a plazos fijos, lo que introduce inercia en su ajuste.

Por su parte, en Costa Rica las tasas activas —que determinan el costo del crédito para hogares y empresas— han mostrado una mayor resistencia al descenso, a pesar del entorno de menor inflación y de una TPM más baja. Esta dinámica puede explicarse por varios factores. En primer lugar, los bancos aún perciben ciertos riesgos en la recuperación económica y en la solvencia de algunos segmentos de clientes, lo que los lleva a mantener tasas activas elevadas como medida de cobertura. Además, los costos promedio de captación bancaria aún no han disminuido de manera proporcional al ajuste de la TPM, lo que limita el margen para reducir las tasas activas sin afectar los márgenes de intermediación. A esto se suma una demanda de crédito que no se ha reactivado con fuerza, reduciendo los incentivos comerciales para ofrecer condiciones más favorables, así como una competencia que permanece relativamente limitada en segmentos como el crédito comercial.

Como resultado, la transmisión de la política monetaria hacia la actividad crediticia es más gradual y parcial, lo que condiciona el ritmo de recuperación de la demanda interna y subraya la importancia de monitorear la evolución de las condiciones financieras en los próximos meses.

En síntesis, el control exitoso de la inflación en Costa Rica durante los últimos dos años refleja un manejo oportuno y decidido de la política monetaria, acompañado de un entorno macroeconómico que ha favorecido la estabilización de las expectativas. Sin embargo, la dinámica particular observada en la transmisión de la TPM —con tasas pasivas ajustándose más rápidamente que las activas— evidencia que la recuperación del crédito y, por ende, de la demanda interna, enfrenta aún retos significativos. Esta situación demanda un monitoreo cuidadoso de las condiciones financieras y de los factores de riesgo, tanto internos como externos, para asegurar que la política monetaria continúe apoyando un crecimiento sostenible sin sacrificar la estabilidad alcanzada.